Les Français se déclarent inquiets sur le niveau de revenus à la retraite. Ils s'interrogent sur la pérennité des régimes obligatoires et anticipent une forte baisse de leurs revenus une fois à la retraite. Le déséquilibre entre le nombre de cotisants et le nombre de retraités s’accroitet milite pour la constitution d’un complément de retraite par capitalisation.

DNCA Finance a développé en partenariat avec des compagnies d’assurance et des acteurs de l’épargne retraite, une offre financière dédiée à l’épargne retraite.

Notre offre s’articule autour de trois piliers : la gestion pilotée à horizon et la gestion sous mandat ou nous proposons la définition, la mise en œuvre et le suivi d’allocations pour nos partenaires assureurs gestionnaires des PER, ainsi que la gestion libre.

(1) La gestion patrimoniale a pour objectif de fournir une croissance régulière de la valeur d’un portefeuille. Les fonds patrimoniaux présentent des risques liés à l’investissement sur les marchés financiers et ne sont pas garantis en capital.

La gestion pilotée à horizon permet de déléguer l’allocation de l’épargne investie sur un PER à l’assureur ou au teneur de comptes. L’épargne est investie en fonction de l’âge théorique de départ en retraite du souscripteur et de son degré d’aversion au risque.

Plus l’horizon de départ en retraite est lointain, plus l’épargne est investie sur des supports dynamiques. À l’approche de l’âge de départ en retraite, l’épargne est désensibilisée et investie sur des unités de compte moins risquées.

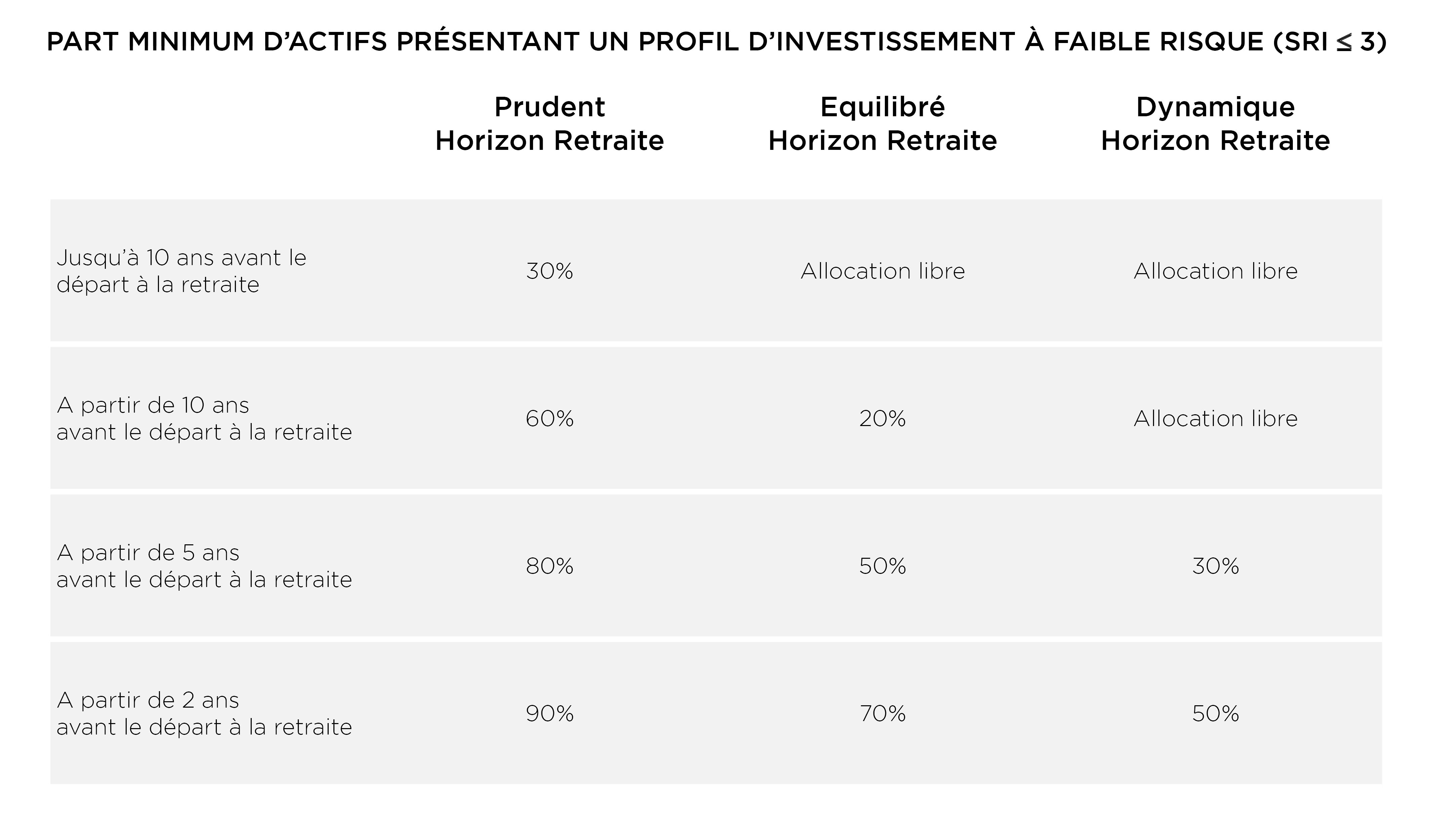

La loi Pacte du 22 Mai 2019 et l’arrêté du 7 août 2019 portant sur application de la réforme de l’épargne retraite, définissent trois profils d’investissement des allocations, prudent horizon retraite, équilibré horizon retraite ou dynamique horizon retraite. Les versements sont affectés, selon une allocation permettant de réduire progressivement les risques financiers correspondant à un profil d'investissement équilibré horizon retraite. Chacun des profils doit comporter une part minimum d’actifs présentant un profil d'investissement à faible risque définit par un indicateur synthétique, le SRI, inférieur ou égal à 3. Cette part d’actifs à faible risque évolue avec l’horizon de départ à la retraite.

Nos gestions pilotées intègrent des supports financiers couvrants un large univers de classes d’actifs et de zones géographiques en vue d’offrir une plus grande diversification tout au long de la phase d’épargne.

La gestion pilotée sous mandat permet de confier à un spécialiste de la gestion financière l’allocation de l’épargne retraite. L’épargne est ainsi pilotée de manière active et flexible, sur la base de nos conseils, par l’assureur ou le teneur de comptes conformément au couple rendement-risque défini pour chaque profil : Tempéré, Equilibre et Dynamique.

Nous avons développé trois profils de gestion dédiés à l’épargne retraite :

Ces profils dédiés à l'épargne retraite combinent des supports d’investissement de DNCA Finance ainsi que des supports sélectionnés par notre équipe de Multigestion auprès de maisons de gestion de premier plan.

Les allocations pilotées dans le cadre de la gestion sous mandat bénéficient d’une triple diversification :

La gestion libre permet à l’épargnant de sélectionner librement les supports dans lesquels il souhaite investir en fonction de son degré d’aversion au risque, de son âge de départ en retraite ou de ses projets personnels à la retraite.

Nous proposons ainsi à nos partenaires notre gamme de fonds adaptés à l’épargne de long terme. Certains de ces supports sont également déclinés sous forme de fonds communs de placement d’entreprise (FCPE) pour les PERCOL.

Tel : +33 (0)6 29 47 27 90

E-mail : jcastro@dnca-investments.com

Tel : +33(0)7.86.46.54.51

E-mail : ademarignan@dnca-investments.com

Tel : +33 (0)6 77 17 78 74

E-mail : ldemange@dnca-investments.com

Le Plan d’Épargne Retraite (PER) est un dispositif d’épargne à long terme issu de la réforme de l’épargne retraite prévue par la loi du 22 mai 2019 relative à la croissance et la transformation des entreprises dite loi Pacte.

Le PER permet d'accumuler une épargne pour compléter ses revenus au moment de la retraite et d’en disposer soit sous forme de rente ou de capital, selon le choix de l’épargnant au moment du déblocage du plan.

Disponible depuis le 1er octobre 2019, il se décline sous trois formes, un PER individuel (PERIN) et deux PER d'entreprise (PERCOL et PERO).

Le PER individuel succède au PERP et au contrat Madelin. Le PER d'entreprise collectif (PERCOL) succède au Perco et le PER d'entreprise obligatoire (PERO) succède au contrat article 83.

Fiscalement avantageux – les versements sont déductibles du revenu imposable à l’initiative de l’épargnant - et souple dans ses modalités de sortie, le PER peut être souscrit individuellement auprès d’intermédiaires financiers (banques, assureurs, teneurs de comptes) ou dans le cadre de dispositifs d’épargne salariale et de retraite proposés par les entreprises à leurs salariés. Pour en savoir plus : www.service-public.fr

Parce que l’épargne retraite est généralement une épargne de long-terme, il est important de choisir des actifs et une allocation adaptés à l’horizon d’investissement.